DIFAL-Diferencial de alíquota

1- Conceito

Algumas mudanças tributárias entraram em vigor no início de 2016 e uma dessas mudanças consiste no diferencial de alíquota, se trata do convênio ICMS 93/2015 publicado através das alterações da “Emenda Constitucional 87/2015”, que veio para alterar a regra onde não era devido o diferencial de alíquota em vendas destinadas ao consumidor final não contribuinte localizado em outro estado.

Diferencial de alíquotas é o resultado a pagar que obtemos da diferença entre as alíquotas internas e interestaduais de ICMS, cobradas nas vendas interestaduais de bens ou serviços destinados à consumidor final, seja contribuinte ou não do ICMS. Essa diferença é recolhida no momento da emissão da nota fiscal eletrônica (NF-e) pelo vendedor, quando a venda é realizada a não contribuintes do ICMS. Se a venda ocorrer entre dois contribuintes do ICMS, a diferença deve ser paga pela empresa que está comprando o produto ou serviço. O ADM possui o recurso de cálculos para pagamentos de guias, do diferencial de alíquota devido a origem e o destino.

Uma empresa localizada no Goiás efetuou uma venda para o estado de Bahia, (Alíquota interna de Goiás é 17%) e a (Alíquota interestadual da BA é 20,5%). Qual a porcentagem da do DIFAL que será recolhido ? Neste caso, a empresa localizada e Goiás (onde a alíquota interna é de 17%) efetuou uma venda para o estado da Bahia, que tem uma alíquota interestadual de 20,5%. A DIFAL é a diferença entre a alíquota interestadual do estado destinatário (Bahia) e a alíquota interna do estado de origem (Goiás).

A fórmula para calcular o DIFAL é:

DIFAL=Alíquota Interestadual do Estado Destino−Alíquota Interna do Estado Origem.

DIFAL=20,5%−17%=3,5%

A diferença de alíquota que deve ser recolhida nessa venda de Goiás para a Bahia é de 3,5%. Portanto, o estado da Bahia receberá o pagamento da diferença de alíquota de 3,5% sobre o valor da venda.

2-Parametrização

Em parâmetros gerais na aba “Entregas” no campo “Tipo de bloqueio de ST na entrega”, se o usuário selecionar a opção “Não bloquear”, ao realizar a venda a guia com o diferencial de alíquota será gerada automaticamente, devendo ser paga antes de realizar a entrega. Porém, assim como na guia de ST a confirmação da saída não será bloqueada, se o usuário tiver a autorização de processo.

2.2-Parâmetros de empresas

Em parâmetros de empresas na aba “Vendas” no campo “Tipo de documento fiscal para vendas interestaduais”, o usuário poderá selecionar a opção “Emitir apenas notas mod. 55 para todos os casos”, pois devido a nova regra, as vendas interestaduais que geram diferencial de alíquota, devem ser emitidas somente nesse modelo.

Para o acesso ao “Parâmetro Geral”, deve-se entrar em contato com o suporte da Santri Sistemas para solicitar sua ativação.

Para a empresa que possui o “Módulo Contábil” do ADM é necessário a seguinte parametrização:

Em parâmetros de contabilidade na aba “ICMS”, nos campos “Diferencial de ICMS a pagar e diferencial de ICMS de vendas”, pode-se informar as contas de débito e crédito referentes ao diferencial de alíquota. Assim, no momento da contabilização das baixas de contas a pagar, se o título for uma guia de diferencial de impostos, será utilizado a conta contábil de diferencial de ICMS.

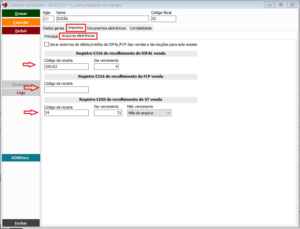

3-Cadastro de estados

Na tela “Cadastro de Estados”, o usuário poderá informar a sigla do estado no campo “Sigla” e na aba “Impostos” e sub-aba “Arquivos Eletrônicos”, deverá informar no campo “Código da receita do diferencial de impostos” dos respectivos registros conforme imagem:

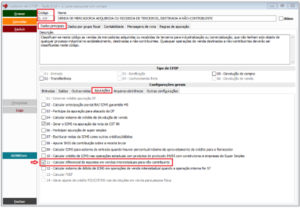

4- Cadastro de CFOP

O cálculo do diferencial de alíquota, depende também da definição do CFOP, por isso é necessário que seja marcado a opção “11-Calcular diferencial de impostos em vendas interestaduais para não-contribuinte”. Basta acessar a tela “Cadastro de CFOP”, informar no campo “Código” o CFOP no caso (6.108-Venda de mercadoria adquirida ou recebida de terceiros, destinada a não-contribuinte), e através da sub-aba “Apurações” da aba “Dados principais” marcar a opção informada acima e gravar.

✓ Para os CFOP’s de venda e devolução de venda, essa opção já estará marcada e não será permitido ser desmarcada;

✓ Não será calculado o diferencial de alíquota, de produtos que possuírem classes fiscais diferentes de “00 e 20”.

5-5-Cálculos realizados

5.1-Cálculo do diferencial da alíquota

No caso de uma venda interestadual para cliente não contribuinte, de um produto que tenha o valor de venda de R$ 1.500,00 e foi vendido do estado de Goiás para o Distrito Federal

Lembrando que o cálculo deve considerar origem e destino, pois por definição da legislação em 2016 o diferencial de alíquota será devido 60% para o estado de origem e 40% para o destino.

• Cálculo do diferencial da alíquota de origem

Valor do produto x (alíquota interna do destino – alíquota de venda interestadual da origem) x percentual de participação da origem. (1500,00 x (17% -12%) x 60% = (1500.00 x 5%) x 60% = 75,00 x 60% = 45,00.

• Calculo do diferencial de alíquota do destino

Valor do produto x (alíquota interna do destino – alíquota de venda interestadual da origem) x 100% - percentual de participação da origem. (1500,00 x (17% -12%) x (100% - 60%) = (1500.00 x 5%) x 40% = 75,00 x 40% = 30,00

É importante que seja verificado os cadastros de NCM e de estados. Pois a alíquota de origem é o ICMS interno do “Cadastro de NCM”, e caso não exista irá verificar o cadastro de estado, e se ainda não existir ou se o cálculo informado acima der valor negativo, o ADM não irá calcular o diferencial, desse modo se as informações de alíquotas estiveram erradas, os cálculos serão comprometidos.

• Nas operações interestaduais com bens e mercadorias importadas, aplica-se a alíquota de 4%, desde que:

✓ Não tenham sido submetidos a processo de industrialização;

✓ Ainda que submetidos a qualquer processo de transformação,

beneficiamento, montagem, acondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com CI superior a 40%.

CI – É o percentual correspondente ao quociente entre o valor da parcela importada e o valor total da operação de saída interestadual, da mercadoria ou bem submetido a processo

de industrialização.

5.2-Pagamento do diferencial de alíquota

Após a venda ser realizada, o ADM irá gerar automaticamente uma guia a pagar, com o valor referente ao percentual de participação do estado de destino, ou seja, se foi informado que o estado de origem apresenta 60% de participação no diferencial, o título a pagar será baseado em 40% sobre o diferencial de alíquota, totalizando 100% do imposto. E o percentual de participação da origem de 60% será pago na apuração.

6- Apuração

Na apuração do ICMS, é possível visualizar as notas que possuem diferencial de alíquota e os valores devidos à origem e ao destino. Basta acessar a tela “Apuração de ICMS”, informar a empresa, período desejado e processar a tela. Para filtrar somente as notas que possuem diferencial de alíquotas, pode-se marcar a opção “Somente notas com diferencial de impostos” e ao processar, o ADM trará somente as notas com diferencial. As informações referentes ao diferencial podem ser visualizadas através das abas “Entradas e saídas” na coluna “Diferencial de impostos” nos campos “Total, origem e destino”. Na aba “Apuração”, o ADM traz a soma de todos os valores do diferencial devido a origem, referentes a empresa e ao período processado, tanto para entrada quanto para saída. No resultado das saídas “Débitos do Imposto” os valores são lançados como “Outros débitos” na seção 002, e no resultado das entradas “Crédito do Imposto” os valores são lançados como “Outros créditos” na seção 006.

Lembrando que as devoluções de venda devem recuperar o percentual do diferencial da parte de origem, não é permitido recuperar o percentual do destino. As devoluções de venda devem recuperar o percentual do diferencial da parte de origem, não é permitido recuperar o percentual do destino.

7-Cadastros> Funcionários> Autorizações de Telas e Processos.

Além da parametrização em parâmetros gerais e parâmetros de empresas, é necessário que o usuário tenha autorização as telas e processos para acessar:

• Cadastros de estados;

• Cadastro de CFOP;

• Relação de contas a pagar;

• Gerar outras notas;

• Apuração de ICMS.

Criado em 17 de abril de 2024 às 10:24:14