Aproveitamento de crédito ST em determinadas operações

1- Conceito

O aproveitamento de crédito de ICMS-ST é a possibilidade de utilizar o valor do ICMS Substituição Tributária (ICMS-ST) pago na compra de mercadorias como crédito para abater do valor devido de ICMS em operações futuras. No entanto, as regras e condições para o aproveitamento de crédito variam de acordo com a legislação de cada estado. É importante consultar a legislação estadual e seguir os procedimentos corretos para realizar o aproveitamento de crédito de ICMS-ST de forma adequada. Anteriormente, devido a um ajuste realizado, o ADM não estava realizando o aproveitamento de crédito de ST para algumas operações, apenas para operações de perda ou uso consumo. Foi colocado uma trava para evitar o aproveitamento desses créditos se a operação fosse diferente de uso consumo ou perda. No entanto, essa trava foi colocada no local errado, pois dentro do procedimento responsável por esses aproveitamentos são feitos dois processos: o aproveitamento de crédito da ST e o estorno de crédito ICMS de operações de perda/uso consumo. Após esse desenvolvimento, a trava foi ajustada apenas para o processo de estorno de perda e uso consumo, mantendo o processo de aproveitamento de crédito da ST da forma como estava anteriormente.

ST – “Substituição Tributária” é a transferência da obrigação do recolhimento de um imposto. Já o ICMS-ST é pago uma única vez, de forma antecipada, antes da empresa compradora da mercadoria revendê-la.

2-Aproveitamento de crédito de ICMS-ST

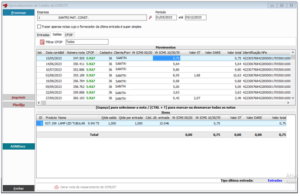

Através da tela “Aproveitamento de Crédito de ICMS/ST”, serão consideradas algumas operações de crédito para alimentar as informações corretamente. A trava que antes não permitia esse aproveitamento foi alterada para outro local, permitindo agora o correto registro dos créditos.

É bom lembrar que cada estado pode definir a regra de cálculo para o aproveitamento do valor da “ST e do crédito de ICMS”.

3-Acesso

É necessário que o usuário tenha autorização as telas e processos para acessar:

• Aproveitamento de crédito de ICMS/ST.

Criado em 10 de maio de 2024 às 15:43:48